成本-销售量-利润之间关系分析

假定已经完成,全部成本分解完,建立了成本预测模型y=a+bx

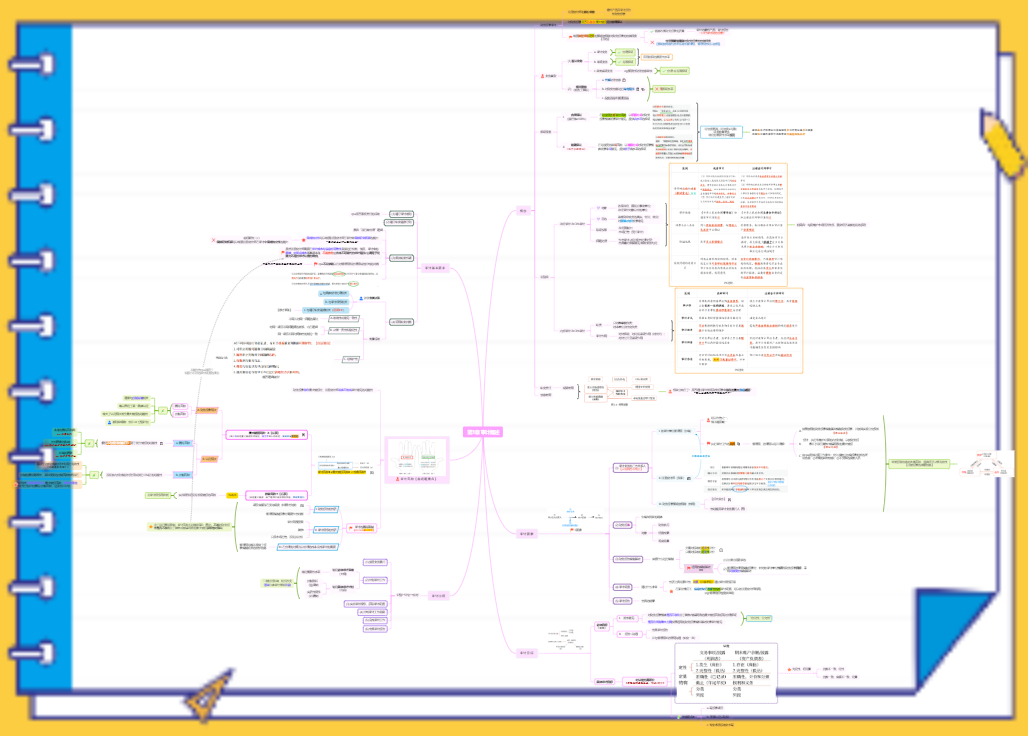

期间假设

业务量假设

固定成本不变

变动成本与业务量呈完全线性关系假设

销售收入与销售数量呈完全线性关系假设

变动成本计入产品成本

固定费用计入期间成本

产销平衡假设

营业利润等于利润总额假设

产品的销售收入扣减相应变动成本之后的差额

弥补企业的固定成本,剩余则盈利

子主题1

税后净利润

=利润总额-所得税

=利润总额x(1-所得税税率)

=(销售收入-变动成本-固定成本)x(1-所得税税率)

子主题1

企业的收入等于全部成本的业务量

确定

评价企业经营安全程度

状态的判断

保本点越小,承担风险能力越强

子主题1

保本销售额占企业实际销售量的百分比

保本作业率=保本销售量/实际销售量x100%

根据现有或预计销售量与保本点销售量之间的差量所确定的定量指标

安全边际量,安全边际额,安全边际率

安全边际量

=实际或预计销售量-保本量

安全边际额

=实际或预计销售额-保本额

=单价x安全边际量

安全边际率

=安全边际量/实际(预计)销售量x100%

=安全边际额/实际(预计)销售额x100%

子主题1

利润

=单位边际贡献x(保本量+安全边际量)-固定成本

=单位边际贡献x安全边际量

=边际贡献率x安全边际额

销售利润率=边际贡献率x安全边际率

保本点的销售量所提供的边际贡献总额刚好能够补偿固定成本

超过保本点的安全边际量所提供的边际贡献总额即为应实现的利润额

企业销售利润率水平受边际贡献率和安全边际率两个因素的共同影响

利润与安全边际成正比,安全边际越大利润越大。

确定保本点的图解法

确定企业综合边际贡献率的基础上

多品种的保本额=全厂固定成本/综合边际贡献率

多品种保利额=固定成本+目标利润/综合边际贡献率

安全边际额=多品种的收入总额-多品种的保本额

掌握每种产品本身的边际贡献率的基础上,按各种产品销售额占全厂销售额的比重进行加权平均

以上

计算综合边际贡献率确定全厂的保本额和保利额

按销售比重将其分解计算出每一品种的保本额和保利额进而算出每一品种的保本量和保利量

全场各种产品创造的边际贡献总额与销售收入总额之比。

综合边际贡献率=企业边际贡献总额/企业销售收入总额x100%

先计算每一种产品,为全场创造的边际贡献率,再求所有品种的该项指标之和。

综合边际贡献率=加和 某种产品的边际贡献/企业销售收入总额x100%

采用边际贡献作为固定成本的分配标准在各产品之间进行分配,计算各产品的保本点

按照产品提供边际贡献率的高低将全部产品排序,依次用各产品边际贡献来补偿固定成本,累计边际贡献与成本相当时,即确定为企业的保本点。

存在剩余利润刚好为零

不存在:内插法 保利额=保利前各产品的累计销售收入+I保利前各产品累计剩余利润I / 保利产品的边际贡献率

图解

按相对稳定的产销实物量比例构成一组产品,作为联合单位,确定每一联合单位的单价和单位变动成本

严格产出规律的联合产品生产企业

各产品按销售量比例组成联合单位

计算联合单位单价和联合单位变动成本,据以确定联合单位保本点

计算出各产品保本点

子主题1

企业某种产品提供较大的边际贡献,而其他产品的边际贡献较小时,可以按该主要品种的收入,成本水平等确定企业保本点

实现税前目标利润的本量利分析

实现税后目标利润的

单价变动将引起单位边际贡献或单位边际贡献率发生同向变动,引起销售收入线斜率同向变动而使得保本点相应的发生反向变化,其他各因素的不变化,则企业将增加盈利减少亏损。

由于单价变动使得保本点发生反向变动,因而将使得根据预计销售量所确定的安全边际发生同向变动

单位变动成本发生变动,引起单位边际贡献或边际贡献率发生相反方向变动而使保本点发生同向变化,使安全边际发生反向变动。

单位变动成本上升单位,边际贡献或边际贡献率降低,保本点升高,安全边际降低,企业利润减少,亏损增加。

固定成本增加,保本点升高,安全边际降低,企业利润减少,亏损增加。

保本点的确定没有影响,但是预计销售量的变动将会引起安全边际发生同向变化,使得利润发生同向变化。

边际贡献率较高的产品,在企业销售收入总额中所占的比重提高会使企业综合边际贡献率提高,从而降低企业保本点,引起企业利润增加或亏损减少。

在销售量水平和其他因素不变的前提下,分别计算企业利润为零时的保本单价,保本单位变动成本和保本固定成本,从而确定各影响因素在企业现有水平基础上使企业不至于亏损的变动幅度有多大。

保本单价=固定成本/销售量+单位变动成本 保本单位变动成本=单价-固定成本/销售量 保本固定成本=(单价-单位变动成本)x销售量

各影响因素变化对利润变化的影响程度

敏感系数=利润变动百分比/因素值变动百分比